складывается великое дело!

|

Каталог товаров:

|

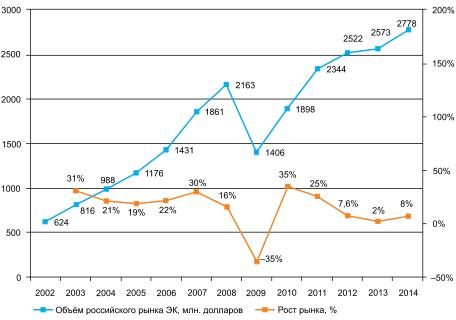

Статьи, Обзоры, АналитикаРазвитие радиоэлектронной промышленности России: взгляд аналитикаИван Покровский, генеральный директор информационно-аналитического «Центра современной электроники», опубликовал в ежегоднике «Живая электроника России - 2015» результаты своего исследования отечественного рынка электроники. Представления об отрасли и рынке электроники во многом зависят от позиции человека. В государственном секторе отрасли может преобладать одна точка зрения, у специалистов и руководителей частных компаний – другая, в малых и крупных предприятиях также по-разному воспринимают ситуацию. Позиция автора этой статьи позволяет дать картину отрасли крупным планом. Хотя статья не претендует на абсолютную объективность и точность, но более важной здесь является попытка целостного представления отрасли и факторов, которые на нее влияют. Статья основана на данных исследований, которые проводит «Центр современной электроники». Любой специалист, когда начинает анализировать ситуацию в отрасли, сталкивается с проблемой выбора единиц и способа измерения. Измерять, как меняется объем производства электронного оборудования через выручку предприятий практически невозможно, т.к. в показателях многих предприятий не удается разделить доходы от НИОКР, продаж производимой продукции, услуг по интеграции и обслуживанию систем, дистрибуции оборудования других производителей. По нашему опыту о динамике производства электронного оборудования лучше судить по потреблению электронных компонентов (полупроводниковых, пассивных и электромеханических комплектующих, применяемых в производстве электронных модулей и блоков). Через опросы участников рынка мы ежегодно оцениваем объем поставок электронных компонентов, как зарубежного, так и российского производства. Графики объема и динамики поставок электронных компонентов производственного назначения представлены на рисунках.

Рис. 1. Объем и рост российского рынка электронных компонентов 2002–2014 гг.

График на рисунке 1 основан на данных наших ежегодных исследований, в которых учитываются как дистрибьюторские, так и прямые продажи. Итоги 2014 г. подведены предварительно по данным, которые мы успели собрать до написания этой статьи.

Рис. 2. График квартального мониторинга продаж электронных компонентов российскими дистрибьюторами Рисунок 2 представляет данные квартального мониторинга дистрибьюторских продаж, здесь не учитываются прямые продажи от производителей компонентов. Здесь важнее показатели динамики – как менялись объемы поставок компонентов в течение года. Для этого дистрибьюторских данных вполне достаточно, на них приходится более 70% от общего объема поставок. До 2014 г. показатели роста рынка электронных компонентов достаточно точно характеризовали динамику производства в отрасли – после восстановительного роста в 2010–2011 гг. рост рынка замедлялся и в 2013 г. составил скромные 2%. В 2014 г. рост закупок электронных компонентов на целые 8% был связан не столько с ростом объемов производства, сколько с закупками для создания страховых складских запасов в период повышения рисков экспортных ограничений и роста курса валют. Это особенно хорошо видно на графике квартального мониторинга – во II кв. начались сверхнормативные закупки, подстегиваемые ужесточением санкций и ожиданием новых экспортных ограничений. В III кв. дополнительным стимулом было плавное повышение курса валют. Но резкий скачок курса в IV кв. оборвал этот процесс. По собранным данным еще сложно оценить, какой вклад в рост рынка компонентов в 2014 г. внесли закупки с целью создания страховых запасов. По нашим грубым оценкам, это не меньше 5%, скорее, около 10%, т.е. производство электронной аппаратуры в 2014 г. сохранилось на уровне 2013 г., плюс-минус 2–3%. Важной тенденцией последних лет была милитаризация отрасли (см. рис. 3).

Рис. 3. Соотношение между объемами поставок электронных компонентов для производства оборудования гражданского и специального назначения в 2006–2014 гг.

Каждый год рост производства военной техники опережал рост производства оборудования гражданского назначения. 2014 год не стал исключением. По нашим предварительным данным, объем производства гражданской техники сократился в 2014 г. на 10–15%, а рост производства военной и аэрокосмической техники превысил 15%. Чтобы связать наблюдаемые в отрасли тенденции с факторами, которые их вызывают, необходимо рассмотреть рынок электроники в целом. На рисунке 4 представлены цепочки производства и поставок электронной техники на российский рынок. Цифрами на стрелках обозначены приблизительные объемы поставок в миллионах долларов.

Рис. 4. Цепочки производства и поставок электронной техники на российский рынок Схема является несколько упрощенным представлением цепочек поставок. Она не учитывает, например, поставки продукции под российскими марками, которая изготавливается зарубежными ODM-компаниями, не учитывает особенностей поставок различных групп продукции. Однако данная схема помогает оценивать влияние наиболее важных факторов и прогнозировать развитие отрасли в зависимости от них. Схема также может использоваться для разработки мер регулирования торговли в интересах развития российского производства. Согласно схеме, производство электронной аппаратуры в России зависит от следующих рынков – источников финансирования: Внутренние рынки потребительского спроса – потребительские расходы. Внутренние рынки товаров инвестиционного спроса – инвестиции компаний и государства. Государственные расходы на оборону и безопасность. Зарубежные рынки – экспорт российской продукции. Потребительский спрос на электронную технику удовлетворяется через розничную торговлю. Основные группы продукции, обеспечивающие розничные продажи электронной техники: мобильные телефоны и смартфоны; телевизионная, аудио- и видеотехника; компьютеры, ноутбуки и планшеты; автомобильные системы мультимедиа и безопасности, бытовая техника. Часть этой продукции производится в России, преимущественно на производственных предприятиях, созданных зарубежными OEM-компаниями. Крупнейшими из таких предприятий являются заводы компаний Samsung и LG. Из российских OEM-компаний, выпускающих потребительскую электронику в России, самым крупным участником этого рынка является компания General Satellite. Следует отметить, что рынок автоэлектроники зависит в основном от потребительского спроса, в той части, что связана с поставками легковых автомобилей. Рынок товаров инвестиционного спроса сопоставим по объему закупок с потребительским рынком электроники. Крупнейшими корпоративными заказчиками являются нефтегазовые компании, РЖД, электроэнергетические и металлургические компании. Кроме них, спрос на оборудование информационных технологий, промышленной автоматизации, системы безопасности и другое электронное оборудование создают предприятия обрабатывающих отраслей, банки, торговые и логистические компании. Основные инвестиционные расходы государства связаны с развитием транспортной инфраструктуры, ЖКХ, оснащением медицинских и образовательных учреждений, а также с развитием находящихся под государственным контролем атомной и космической промышленности. В блоке государственных расходов на оборону и безопасность преобладающую часть составляет государственный оборонный заказ. Доходы отрасли от экспорта в основном связаны с экспортом вооружений, в составе которых значительную долю занимают электронные системы. Экспорт гражданской продукции не превышает 10% от общего объема экспорта электронной техники из России. Блок дистрибуции, системной интеграции и розничной торговли обозначает функции создания спроса, распределения и внедрения продукции. По нашим оценкам, не более 20% поставок обеспечивают российские производители, в основном это российские заводы глобальных компаний. Доля продукции российской разработки не превышает 5% в закупках торговых компаний. Блок производства электронной аппаратуры в России включает деятельность, как частных компаний отрасли, так и государственных концернов, и холдингов, а также производственных предприятий, созданных в России глобальными компаниями. Примерно 500 производителей электронной аппаратуры, контролируемых государством, преимущественно работают на рынок гособоронзаказа и экспортные поставки вооружений. Примерно 2500 частных российских компаний преимущественно работают на рынках товаров инвестиционного спроса. Основной объем продаж производственных компаний, созданных в России глобальными корпорациями, связан с поставками потребительской техники и автомобильной электроники, т.е. зависит от потребительских расходов. На схеме два блока обозначают контрактное производство электронной техники. Российские OEM-компании (разработчики оборудования и владельцы торговых марок) размещают в России заказы на мелкосерийное производство, а заказы на крупносерийное производство до девальвации рубля было выгоднее размещать в странах ЮВА. В основном услугами контрактных производителей пользуются частные компании. Холдинги государственного сектора отрасли стремятся самостоятельно обеспечивать весь производственный процесс. Проникновение контрактного производства в ВПК незначительно, несмотря на то, что госпредприятия сильно отстают от частных компаний и в эффективности организации производства и в технологических компетенциях. По данным нашего недавнего исследования этого рынка, объем заказов контрактного производства в России со стороны зарубежных OEM-компаний не превышает 50 млн долл. Большую часть в этом объеме заказов составляет контрактное производство оборудования Cisco на тверском заводе Jabil. Отверточную сборку компьютерной техники мы здесь не учитывали. Блок комплектующих и материалов, представленный на схеме, включает поставки как импортной, так и российской продукции. Схема цепочек поставок компонентов является достаточно сложной и заслуживает анализа в отдельной статье. Здесь мы лишь отметим, что почти весь объем продаж компонентов российского производства связан с производством оборудования военного и аэрокосмического назначения. Более 95% комплектующих, используемых в производстве оборудования гражданского назначения, импортные. Прогноз развития отрасли может быть основан на следующих оценках: вес каждой из четырех составляющих спроса; прогнозируемое изменение четырех составляющих спроса; изменение доли продукции российского производства на рынке (фактор импортозамещения). В таблице 1 представлен прогноз экономического развития Российской Федерации на 2015 г., который был подготовлен Министерством Экономического Развития 16 февраля 2015 г. Далее мы представим прогноз развития отрасли, основанный на этих данных. Мы не утверждаем, что прогнозы Минэкономразвития абсолютно точны, а лишь хотим показать логику наших рассуждений и пример расчета. Таблица 1. Прогноз экономического развития Российской Федерации на 2015 г., представленный Минэкономразвития России 16 февраля 2015 г.

Как было показано выше, к рынкам потребительского спроса относятся автомобильная электроника и потребительская техника. К нему также относятся частично счетчики электроэнергии, светотехника и некоторые другие группы продукции, продаваемые в розницу. Общий объем продаж электронного оборудования российского производства на рынках потребительского спроса оценивается примерно в 3 млрд долл. К рынкам инвестиционного спроса относятся промышленная электроника, большая часть производимого в России оборудования связи, навигации, вычислительной техники, систем безопасности, светотехнического оборудования, медицинской техники, а также торговое оборудование. Общий объем продаж электронного оборудования российского производства на рынках инвестиционного спроса оценивается нами примерно в 6 млрд долл. Общий объем продаж электронного оборудования российского производства на рынке государственного оборонного заказа оценивается примерно в 15 млрд долл. В общем объеме экспорта российского электронного оборудования преобладают системы специального назначения, поставляемые в составе вооружений. Общий объем продаж электронного оборудования российского производства для зарубежных рынков оценивается примерно в 5 млрд долл. (примерно треть от стоимости экспортируемых вооружений). Изменение потребительского спроса По прогнозам Министерства экономического развития России, розничные продажи сократятся на 8,3%. Однако продажи товаров длительного пользования, к которым относится электронная техника, сократятся значительно сильнее. Многие потребители пробрели электронную технику в конце 2014 г. по ценам, привязанным к курсу рубля до его резкой девальвации. Многие другие вынуждены отложить покупки товаров длительного пользования из-за сокращения доходов и повышения цен в 2015 г. По оценкам ассоциации РАТЭК, продажи телевизоров в январе – феврале 2015 г. сократились почти на 50% по сравнению с аналогичным периодом прошлого года. На это сокращение значительное влияние оказали ажиотажные покупки в конце 2014 г. Можно ожидать, что со II кв. продажи восстановятся до уровня 70–80% по сравнению с прошлым годом. В январе продажи автомобилей в России, по данным Ассоциации европейского бизнеса, сократились на 24,4%. Объем продаж может составить в 2015 г. 1,7–2 млн машин, что на 20–30% меньше результатов 2014 г. Таким образом, в 2015 г. можно ожидать сокращения потребительского спроса на электронное оборудование примерно на 30%. Можно ожидать, что в следующие годы растянутый цикл использования старой техники будет сокращаться, и это приведет к компенсационному росту спроса. В 2016–2018 гг. рост этого рынка может составить 5–10% в год, это будет связано со стабилизацией, а затем с прогнозируемым постепенным восстановлением экономики России. Кроме того, будет восстанавливаться доля расходов на товары длительного пользования в общей структуре расходов населения. Инвестиционный спрос Изменения внутреннего рынка товаров инвестиционного спроста зависят от динамики инвестиций в основной капитал. Министерство экономического развития прогнозирует сокращение этого показателя на 13,7%. В 2009 г. при сокращении инвестиций в основной капитал на 9% (в рублях с учетом инфляции, по данным Росстата) продажи оборудования промышленной автоматизации, сетей связи и управления сократились, по нашим оценкам, более чем на 30%. Соответственно, в 2015 г. можно ожидать сокращения реального объема инвестиций в долларовом исчислении на 45–50%. При этом сокращение в секторе государственных инвестиций, по прогнозам Минэкономразвития, будет существенно (в четыре раза) меньшим, чем в секторе корпоративных инвестиций (см. табл. 2). Таблица 2. Динамика инвестиций в основной капитал, прогноз Минэкономразвития на 2015 г. от 19 февраля 2015 г. (в % к соответствующему периоду предыдущего года)

*Согласно данной группировке к отраслям инфраструктурного сектора отнесены транспортирование по трубопроводам газа и продуктов его переработки, добыча природного газа и газового конденсата, транспортирование по трубопроводам нефти и нефтепродуктов, деятельность железнодорожного транспорта (за исключением государственных капитальных расходов), производство и распределение электроэнергии, газа и воды.

В 2016 г. при сохранении ценового преимущества российских товаров можно ожидать развития промышленного производства импортозамещающей продукции. Это начнет стимулировать рост инвестиций и рост продаж товаров инвестиционного спроса. Высокая изношенность инфраструктуры также не позволит откладывать инвестиции в инфраструктурные сегменты на более поздний срок. В 2016–2017 гг. можно ожидать восстановительный рост инвестиций темпом от 10% в 2016 г. до 15% в 2017 г. При сохранении текущей промышленной и финансовой политики государства, ориентированной в благоприятный период на формирование валютных резервов, ограничение денежной массы и инфляции, рост инвестиций будут заторможен до 5% в 2018 г. Объем инвестиций составит в 2018 г. около 70–75% от уровня 2014 г. в долларовом исчислении. Гособоронзаказ В 2014 г. расходы Минобороны составили 19,2% расходов федерального бюджета, а в январской редакции бюджета на 2015 г. – 23%. При запланированном тогда увеличении расходов бюджета на 6% в рублях рост расходов на оборону составил бы в 2015 г. около 25% в рублевом исчислении по сравнению с 2014 г. После сокращения бюджетных расходов в феврале 2015 г. расходы на оборону были сокращены незначительно. В редакции бюджета, которая была представлена на согласование 24 февраля, сокращение расходов на оборону составило 26,9 млрд. руб. относительно 3,3 трлн. руб., т.е. меньше одного процента. Однако на заказы промышленности влияет не весь бюджет по разделу «Национальная оборона», а только та часть, которая связана с закупками вооружений и военной техники. Заместитель министра обороны Татьяна Шевцова сообщила в январе 2015 г.: «Доля государственной программы вооружения в структуре бюджета Минобороны из года в год увеличивается: с 37% в 2013 г. до почти 59% к 2017 г. В перспективе до 2020 г. соотношение расходов на содержание и оснащение должно составить 30 к 70». Это означает, что при равномерном увеличении доли расходов на оснащение армии и увеличении общего объема военных расходов, объем соответствующих заказов промышленности вырастет более чем на 30% в 2015 г. в рублевом исчислении. В 2016 и 2017 гг. рост объема заказов военной техники замедлится примерно до 15% в год. Доля импортных комплектующих в стоимости конечного оборудования военного назначения не превышает 10%. Это означает, что стоимость военной техники может измениться из-за девальвации рубля в пределах 5–10%. Правительство в рамках антикризисных мер планирует компенсировать предприятиям ВПК эти дополнительные издержки, чтобы обеспечить выпуск запланированного объема военной техники. Таким образом объем заказов военной техники вырастет в 2015 г. на 30% в физическом измерении. Объем производства будет, скорее всего, ограничен не спросом, а возможностями предприятий ВПК по наращиванию производственных мощностей. Можно прогнозировать ежегодное увеличение объемов производства военной техники на 15%, с более высокими темпами роста предприятия ВПК, скорее всего, не справятся. Экспорт Доходы отрасли от экспорта связаны, в основном, с экспортом вооружений, в составе которых значительную долю занимают электронные системы. В предыдущие годы объем экспорта военной техники стабилизировался на уровне 15 млрд. долл. в год, по данным Рособоронэкспорта. В 2015 г. планируется такой же объем поставок. Портфель заказов на поставки военной техники составляет более 40 млрд. долл. Расширение экспортных поставок военной техники сдерживается высокой загруженностью предприятий ВПК и приоритетом по выполнению государственного оборонного заказа. При сохранении текущей политики можно ожидать, что в ближайшие годы объем производства военной техники на экспорт будет сохраняться на одном уровне. Объем экспорта гражданской продукции будет расти за счет того, что российские предприятия получили значительные ценовые преимущества после девальвации рубля. Темп роста экспорта гражданской продукции будет ограничен инерционностью процессов по созданию новых каналов поставок, формированию отношений с зарубежными заказчиками и партнерами-дистрибьюторами. Также это будет сдерживаться сложностями адаптации продукции к требованиям зарубежных рынков. Можно прогнозировать, что рост поставок электронного оборудования гражданского назначения на экспорт составит до 30% в год. Экспорт гражданской продукции не превышает 10% от общего объема экспорта электронной техники из России. Таким образом, общий объем экспорта будет расти на 3–5% в год. В таблице 3 представлен прогноз изменений объемов производства электронной аппаратуры в России без учета фактора импортозамещения. Таблица 3. Прогноз изменений спроса на рынках конечной продукции и его влияние на изменение объема производства электронной аппаратуры с 2015 по 2018 гг.

Здесь мы имеем ввиду физические объемы производства аппаратуры. Это будет примерно соответствовать изменениям объема закупок электронных компонентов в стоимостном исчислении. Прогноз рынка на 2016 и 2017 гг. так же, как на 2015 г., основан на данных трехлетнего бюджета РФ и прогнозах Минэкономразвития. Импортозамещение Фактор импортозамещения сложно оценить количественно. Но можно показать, где он будет работать, где его влияние ограничено, и в каких пределах возможен рост производства за счет перехода на использование российской продукции. После девальвации рубля в 2014 г. электроника зарубежного производства подорожала более чем в 1,5 раза, а техника российского производства – на 10–20%, в зависимости от доли импортных комплектующих в стоимости конечной продукции. Таким образом, российское производство получило ценовое преимущество по сравнению с импортом на 20–40%. Однако быстро реализовать это преимущество в расширение своей доли на рынке возможно не по всему ряду продукции. Если рассматривать рынок товаров инвестиционного и потребительского спроса, то импортозамещение будет идти быстро в сегментах стандартизованной продукции, где возможна прямая замена импортной техники на российский аналог. Если же переход на российское оборудование требует изменений в проектной документации, в требованиях заказчиков, то ценовое преимущество не будет работать сразу, т.к. невозможно прямое сравнение продукции. По нашим оценкам, не более 20% от общего объема продаж оборудования, выпускаемого российскими компаниями, можно сопоставить с зарубежными аналогами. В большинстве случаев российские компании стремились раньше уйти от ценовой конкуренции и выпускали оборудование, ориентированное на специальные требования заказчиков или на решение нишевых задач, или для продаж на закрытых для импорта рынках. Сложившаяся ранее нишевая специализация российских компаний не позволит им в 2015 г. быстро реализовать потенциал импортозамещения на стоимостной разнице. Потребуется значительное время на расширение номенклатуры продукции. Многие российские компании, понимая это, запускают проекты новых разработок, чтобы расширить портфель стандартной продукции, которая имеет широкий рыночный спрос. В результате наших исследований было получено много сообщений об активности конечных заказчиков и дистрибьюторов оборудования, которые обращаются к российским производителям со встречными запросами на импортозамещающие разработки. Таким образом производство только 20% выпускаемой в России продукции может расти за счет импортозамещения уже в 2015 г. Этот рост будет ограничен инертностью предпочтений потребителей и инертностью перестройки каналов поставок. Допустим, что импортозамещающий рост производства стандартной продукции составит в 2015 г. 30%. Производство остальной номенклатуры будет сокращаться вместе со снижением спроса, как показано в таблице 3. Постепенно российскими компаниями будет разрабатываться новая продукция, которая обеспечит ежегодное расширение 20% доли импортозамещающей номенклатуры. При наиболее благоприятных обстоятельствах доля российской продукции на рынках потребительского и инвестиционного спроса будет увеличиваться на 5% в год и достигнет 30% в 2017 г. В 2017–2018 гг. можно ожидать, что процесс импортозамещения замедлится у новой точки равновесия между импортом и российским производством. Доля электронного оборудования российского производства может составить в 2018 г. около 35%. Дальнейшее расширение этой доли будет ограничено технологическим отставанием российских компаний на рынке наиболее сложного и дорогостоящего оборудования. Чтобы преодолеть это ограничение потребуются существенно больше времени и на порядок больший объем инвестиций. Переход на новый уровень развития возможен будет лишь при условии, что многие российские компании станут активно работать на глобальном рынке и получат новые возможности привлечения инвестиций и наращивания масштабов деятельности. Другим направлением импортозамещения будет локализация производства в России продукции зарубежных OEM-компаний. Перенос в Россию работ по сборке оборудования, а в дальнейшем и по монтажу плат обеспечит стоимостное преимущество в пределах 5–10% для оборудования массового производства. Для сложного оборудования, выпускаемого малыми сериями, перенос производства в Россию, скорее, приведет к увеличению затрат, чем к экономии. Но более важными для зарубежных корпораций могут быть политические выгоды и статус российского производства, который приобретает все большее значение на рынках государственного заказа и рынках естественных монополий. Поскольку инвестиции в Россию оцениваются как высоко рискованные, зарубежные корпорации будут преимущественно использовать услуги контрактных производителей. Основными выгодополучателями от этого процесса станут глобальные компании – контрактные производители, которые имеют свои фабрики в России. В настоящее время сложно количественно оценить возможные результаты локализации. Если допустить, что к 2018 г. будет локализовано производство 10% от всего объема электронного оборудования, который сейчас импортируется, это приведет к кратному росту контрактного производства электроники в России. Возможности импортозамещающего роста на рынке гособоронзаказа минимальны. Если здесь и закупается оборудование зарубежного производства, то только потому, что близких аналогов российского производства не существует. Все, что было сказано выше об импортзамещении, относится к производству электронной аппаратуры. Импортозамещение в производстве электронных компонентов имеет существенно меньший потенциал. Микроэлектронное производство является одним из самых инвестиционноемких, для его развития изначально требуется глобальная стратегия. Здесь невозможно построить успешный бизнес, опираясь только на внутренний рынок (бизнес на государственных НИОКР мы не относим к производству микроэлектроники). Если принять представленные выше ограничения, то при благоприятных обстоятельствах влияние импортозамещения на производство гражданской продукции будет в пределах +6% в 2015 г. и до +10% в 2016–2017 гг. Благоприятными, а точнее необходимыми, условиями для поддержки и роста производства российской продукции являются следующие: Быстрое восстановление денежных рублевых потоков в экономике. Доступ к кредитам со ставками ниже 10% в рублях. Первое условие необходимо для поддержки всех российских производителей, в т.ч., кто работает на нишевых рынках. Если сохранить ритмичность и объем рублевых закупок, то удастся избежать значительных сокращений в производстве, а на рынке стандартной продукции будет запущен процесс импортозамещения. Поскольку большая часть отрасли зависит от государственных и муниципальных заказов, то здесь достаточно говорить о сохранении объемов рублевых инвестиционных расходов бюджета. Поскольку здесь возникает противоречие с установкой Правительства на сокращение бюджетных расходов, то можно предложить следующие решения: ориентировать производство военной техники на экспортные контракты в первую очередь. Это позволит значительно сократить бюджетные оборонные расходы, увеличит поступление валютной выручки, повысит прибыльность предприятий ВПК и расширит их собственные инвестиционные возможности; максимально сократить в 2015 г. расходы на федеральные целевые программы. При существующей организации работ их влияние на экономику отрицательное – они отвлекают специалистов от созидательной деятельности, поощряют профанацию НИКР. Коме того, это большой объем экономически необоснованных закупок импортного технологического оборудования. Это валютные расходы государства на создание избыточных мощностей, которые подрывают мотивацию к кооперации и частично обесценивают инвестиции частных компаний – контрактных производителей; если высвободившихся средств будет недостаточно, то необходимо увеличивать рублевую денежную массу. Риски инфляции при этом менее существенны по сравнению с рисками остановок производств из-за разрывов в платежах между предприятиями. Обеспечить производителям доступ к кредитам не менее важно. Многим производителям необходимо пополнить оборотные средства на закупки импортных комплектующих. Предприятия видят потенциал импортозамещения, но часто не могут его реализовать, т.к. объем оборотных средств в валютном исчислении у них сократился почти в два раза. Не менее важно кредитование разработок импортозамещающей продукции. Разработка стандартной продукции может занимать от полугода до года. Здесь очень важно время выхода на рынок, поэтому источник финансирования должен быть быстродоступным. Будут ли предлагаемые подходы приняты во внимание или нет, во многом зависит от политических установок. К сожалению, политика России последних лет была иррациональна и ориентировалась главным образом на эмоциональное восприятие широкими массами. Если экономическая ситуация будет стабильно тяжелой, то эти, не самого высокого уровня, эмоции остынут, и можно будет ожидать изменений. Самая большая опасность – это дискредитация власти. Маятник доверия к власти может сорваться с того высокого уровня, куда он затянут пропагандистскими инструментами, и сильно качнуться в противоположную сторону. Тогда ситуация может выйти из-под контроля, и представленные здесь прогнозы и оценки не будут иметь никакого смысла. Будем надеяться, что власть понимает это и ищет возможность перейти к конструктивным решениям по развитию экономики. Источник: ежегодник «Живая электроника России - 2015», медиагруппа «Электроника» |

|

|||

|

|||||

|

|||||

электронных компонентов